Od dawna wiadomo, że Polskie Biuro Księgowe Anglii, SN Accounts, rozlicza kierowców inaczej niż (prawie) wszystkie biura księgowe.

Dość często spotykamy się z próbą podważenia kompetencji i autorytetu. Jakiś czas temu, po publikacji artykułu na temat kosztów podróży, Stanisław napisał w komentarzu:

…. Mało tego wszystkie firmy typu Ambrela które rozliczają kierowców nie na LTD tylko którzy pracują pod Agencja jak ja też rozliczają mile za dojazd z domu do pracy!! Wiec coś mi tu nie pasuje. To samo jest u Pana z VAT wszyscy inni płacą 10% w każdej innej firmie księgowej i to te firmy ponoszą odpowiedzialność a Pana firma rozlicza 12% wiec co my zwykli Kierowcy o tym mamy myśleć?…

VAT dla kierowcow 16,5%!!!!

Stawka VAT dla firm typu kierowca TIR ( HGV) od 1 kwietnia 2017 zmienia się z 12% na 16,5%!!!

HMRC wprowadza nową stawkę, dlatego że aktualna stawka 12% była nadużywana i stosowana w sposób nieprawidłowy. Wprowadzenie VAT uproszczonego nie miało na celu „zarabianie” na VAT tylko ułatwienie rozliczania tego VAT i jego uproszczenie.

W ten sposób, bardzo dużo firm wykorzystywało go do dodatkowego „dochodu” dla firmy Limted. Stąd taka decyzja HMRC i rządu.

Czy to coś zmieni w życiu kierowcy? Jak to wpłynie na zarobki kierowców?

No cóż. Każda zmiana nie zawsze jest postrzegana jako „dobra zmiana :)” i nie każdy lubi aby coś – do czego się przyzwyczailiśmy było zmienione. Wyjściem z tej sytuacji będzie wyrejestrowanie się z VAT i nadal funkcjonowanie jako firmy Limited, tylko sprzedaż i wpływy na konto będą pomniejszone o 20% VAT, które do tej pory kierowcy doliczali do każdej faktury.

Czy to będzie mieć wpływ na zarobki kierowców?

Na pewno tak.

Czy zarobki zmniejszą się o wiele? Nie aż tak. Dla firmy której sprzedaż roczna była na poziomie £30.000 + 20% VAT (£6000.00), będzie to mniej o £1680.00, które i tak potem jest dodatkowo opodatkowane 20% Corporation Tax, czyli netto ( po odliczeniach ) = £1344.00, co daje miesięcznie £112.00

Więc nie mówimy tu o kwotach tak wielkich, aby kierowcy nagle zaczęli zamykać firmy czy szukać dodatkowych źródeł dochodu.

Wiec bez paniki

Natomiast, aktualnie obowiązująca stawka 12%, została w końcu przez HMRC dokładnie określona, że nie 10% a 12%. Osoby, które pracują na tzw TIR-ach, czyli kierowcy HGV w Anglii, powinny dokładnie sprawdzić, jakie płacą stawki VAT. Szczególnie dotyczy Flat Rate Scheme.

Bardzo wielu “księgowych” w UK, naliczało i dalej nalicza stawkę 10% za Flat Rate Scheme VAT, co niestety nie jest zgodne z obowiązującym prawem. Ala pamiętajcie kierowcy w UK…

Wszystko jest w porządku do czasu pierwszej kontroli…

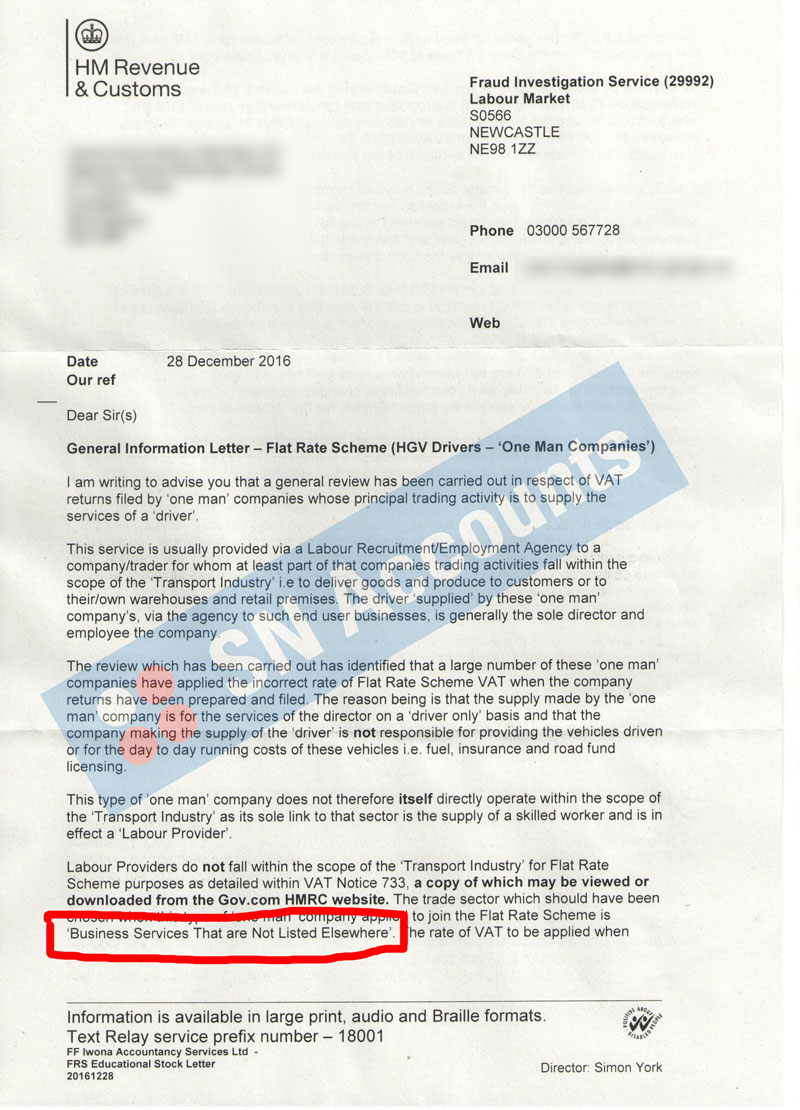

Poniżej załączam tekst korespondencji, co na ten temat sądzi HMRC:

Oto najważniejsze informacje z tej korespondencji

… został przeprowadzony ogólny przegląd w odniesieniu do deklaracji VAT, składanych przez firmy jednoosobowe, których głównym przedmiotem działalności jest serwis, świadczący usługi kierowcy.

Usługa ta, jest zazwyczaj dostarczana przez agencje pracy dla Firm / Przedsiębiorstw, dla których co najmniej część działalności handlowej takiego przedsiębiorstwa, zajmuje się dostarczaniem towarów i produkcji dla klientów lub ich / własnych magazynów i handlu detalicznego. Kierowca, działający jako jedno osobowa spółka, za pośrednictwem agencji, jest zazwyczaj dyrektorem i pracownikiem firmy w jednej osobie.

W przeprowadzonej kontroli wynika, że duża liczba takich jednoosobowych spółek, stosuje nieprawidłową stawkę Flat Rate Scheme VAT.

Powodem jest fakt, usługa ta świadczona jest przez jednoosobowe firmy, z dyrektorem i pracownikiem w jednej osobie, oraz faktu, że spółki dostarczające te usługi, nie są odpowiedzialne za samochody, którymi się poruszają. Nie ponoszą kosztów eksploatacji, paliwa, ubezpieczenia i podatku drogowego.

Taki typ jednoosobowej spółki, w rzeczywistości nie działa w sektorze branży transportowej jako własny transport, lecz jest dostawcą wykwalifikowanego pracownika i jest w istocie Labour Provider (dostawcą siły roboczej lub pośrednikiem).

Labour Provider, nie kwalifikują się do Flat Rate Scheme w zakresie branży transportowej, co jest zapisane w VAT Notice 733, którego kopię można zobaczyć lub pobrać ze strony internetowej Gov.com HMRC.

Sektor działalności, jaki powinien być wybrany, gdy tego typu jednoosobowa spółka składa wniosek o przystąpienie do płaskiej stawki VAT (Flat Rate Scheme), to „Business services not listed elsewhere”.

Stawka VAT stosowana przez podmioty gospodarcze, które mieszczą się w tym konkretnym sektorze handlu, powinna być przygotowana jako 12%, nie niższą stawkę VAT w wysokości 10%.

Kanclerz Skarbu państwa poinformował również, że stopa procentowa FRS VAT, które powinna być stosowana przez wszystkie firmy, które dostarczają Pracę (Labour), ma być zwiększona od 1 kwietnia 2017 roku, do 16,5%. Wzrost ten będzie dotyczył wszystkich jednoosobowych firm, które są w jednej osobie dyrektorem i pracownikiem….

STAWKA 16,5% !!!!!

Przypomnienie

Niebawem – 31 stycznia 2017 – mija termin składania rocznego rozliczenia podatkowego.

Zgłoś się już teraz do swojego księgowego!! Lub zadzwoń do nas na numer 07714 993 360!!

Aby być na bieżąco w sprawach podatkowych i księgowych, regularnie sprawdzaj naszą stronę lub najlepiej zapisz się do newsletter.

Z poważaniem

Szymon Niestryjewski